ตามการคาดการณ์ความต้องการเซลล์แสงอาทิตย์ทั่วโลก (PV) ในปี 2022 ล่าสุดของ IHS Markit การติดตั้งพลังงานแสงอาทิตย์ทั่วโลกจะยังคงประสบกับอัตราการเติบโตเป็นตัวเลขสองหลักในทศวรรษหน้าการติดตั้งโซลาร์เซลล์แสงอาทิตย์แห่งใหม่ทั่วโลกจะสูงถึง 142 GW ในปี 2565 เพิ่มขึ้น 14% จากปีก่อนหน้า

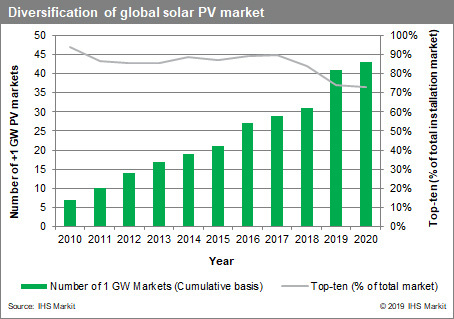

142 GW ที่คาดไว้เป็นเจ็ดเท่าของความจุเต็มที่ติดตั้งเมื่อต้นทศวรรษที่ผ่านมาในแง่ของความครอบคลุมทางภูมิศาสตร์ การเติบโตนั้นน่าประทับใจมากเช่นกันในปี 2555 เจ็ดประเทศมีกำลังการผลิตติดตั้งมากกว่า 1 GW ซึ่งส่วนใหญ่จำกัดอยู่ในยุโรปIHS Markit คาดว่าภายในสิ้นปี 2565 กว่า 43 ประเทศจะบรรลุมาตรฐานนี้

การเติบโตแบบเลขสองหลักในอุปสงค์ทั่วโลกในปี 2565 เป็นข้อพิสูจน์ถึงการเติบโตอย่างต่อเนื่องและทวีคูณของการติดตั้งโซลาร์เซลล์แสงอาทิตย์ในช่วงทศวรรษที่ผ่านมาหากทศวรรษ 2010 เป็นทศวรรษแห่งนวัตกรรมทางเทคโนโลยี การลดต้นทุนอย่างมาก เงินอุดหนุนจำนวนมหาศาล และการครอบงำตลาดเพียงไม่กี่แห่ง ปี 2020 จะเป็นยุคเกิดใหม่ของแสงอาทิตย์ที่ไม่ได้รับการอุดหนุน โดยความต้องการการติดตั้งโซลาร์เซลล์ทั่วโลกจะมีความหลากหลายและขยายตัว เข้ามาเป็นบริษัทใหม่ และทศวรรษที่กำลังเติบโต”

ตลาดขนาดใหญ่เช่นจีนจะยังคงมีส่วนแบ่งการติดตั้งใหม่จำนวนมากในอนาคตอันใกล้อย่างไรก็ตาม การพึ่งพาตลาดจีนมากเกินไปสำหรับการเติบโตของการติดตั้งพลังงานแสงอาทิตย์ทั่วโลก จะยังคงลดลงอย่างต่อเนื่องในปีต่อๆ ไป เนื่องจากมีการเพิ่มกำลังการผลิตในที่อื่นๆการติดตั้งในตลาดชั้นนำระดับโลก (นอกประเทศจีน) เติบโตขึ้น 53% ในปี 2020 และคาดว่าจะเติบโตต่อเนื่องเป็นเลขสองหลักจนถึงปี 2022 โดยรวมแล้ว ส่วนแบ่งการตลาดโดยรวมของตลาดพลังงานแสงอาทิตย์ 10 อันดับแรกคาดว่าจะลดลงเหลือ 73%

จีนจะยังคงรักษาตำแหน่งผู้นำในฐานะผู้นำโดยรวมด้านการติดตั้งพลังงานแสงอาทิตย์แต่ทศวรรษนี้จะเห็นตลาดใหม่ๆ เกิดขึ้นในเอเชียตะวันออกเฉียงใต้ ละตินอเมริกา และตะวันออกกลางอย่างไรก็ตาม ตลาดหลักจะยังคงมีความสำคัญต่อการเติบโตของอุตสาหกรรมพลังงานแสงอาทิตย์ โดยเฉพาะอย่างยิ่งในแง่ของนวัตกรรมทางเทคโนโลยี การพัฒนานโยบาย และรูปแบบธุรกิจใหม่

ไฮไลท์ระดับภูมิภาคจากการคาดการณ์อุปสงค์ PV ทั่วโลกปี 2022:

จีน: ความต้องการพลังงานแสงอาทิตย์ในปี 2565 จะต่ำกว่ายอดการติดตั้งสูงสุดในอดีตที่ 50 GW ในปี 2560 ความต้องการในตลาดจีนอยู่ในระยะเปลี่ยนผ่านเนื่องจากตลาดเคลื่อนไปสู่การผลิตไฟฟ้าจากแสงอาทิตย์ที่ไม่ได้รับการอุดหนุนและแข่งขันกับวิธีการผลิตไฟฟ้าแบบอื่น

สหรัฐอเมริกา: การติดตั้งคาดว่าจะเติบโต 20% ในปี 2565 ทำให้สหรัฐอเมริกาเป็นตลาดที่ใหญ่เป็นอันดับสองของโลกแคลิฟอร์เนีย เท็กซัส ฟลอริดา นอร์ทแคโรไลนา และนิวยอร์ก จะเป็นตัวขับเคลื่อนหลักของการเติบโตของอุปสงค์ของสหรัฐในช่วงห้าปีข้างหน้า

ยุโรป: การเติบโตคาดว่าจะดำเนินต่อไปในปี 2565 โดยเพิ่มมากกว่า 24 GW เพิ่มขึ้น 5% จากปี 2564 สเปน เยอรมนี เนเธอร์แลนด์ ฝรั่งเศส อิตาลี และยูเครนจะเป็นแหล่งความต้องการหลัก คิดเป็น 63% ของสหภาพยุโรปทั้งหมด การติดตั้งในปีหน้า

อินเดีย: หลังจากขาดความดแจ่มใสในปี 2564 เนื่องจากความไม่แน่นอนของนโยบายและผลกระทบของภาษีนำเข้าต่อเซลล์แสงอาทิตย์และโมดูล กำลังการผลิตติดตั้งคาดว่าจะเติบโตอีกครั้งและเกิน 14 GW ในปี 2565

เวลาที่โพสต์: 26 มี.ค. 2565